EUR/USD: Sentimientos halcones de la Reserva Federal

● Como era de esperar, el día clave de la semana pasada fue el miércoles 12 de junio. Tras la publicación de los datos de inflación en EE.UU., el dólar se vio sometido a una fuerte presión. Las últimas cifras muestran que en mayo la tasa de inflación general (IPC) en términos anuales disminuyó hasta el 3,3% frente al 3,4% esperado. Mensualmente, el indicador cayó del 0,3% al 0% frente al 0,1% previsto. El índice de precios al consumidor subyacente (IPC subyacente), que no tiene en cuenta los precios de los alimentos y la energía, fue del 0,2% (m/m) en comparación con abril, por debajo de la previsión del 0,3%. Anualmente, este índice creció un 3,4%, mostrando la tasa de crecimiento más lenta de los últimos tres años (valor anterior 3,6%, pronóstico 3,5%).

Este enfriamiento de la inflación aumentó las expectativas de los participantes del mercado de que la Reserva Federal podría reducir la tasa de interés dos veces este año, y la primera etapa de flexibilización de la política monetaria se produjo ya en septiembre. Como resultado, el índice del dólar (DXY) cayó de 105,3 a 104,3 y el EUR/USD se disparó más de 100 puntos, alcanzando un máximo local de 1,0851.

● Sin embargo, la alegría de los bajistas respecto al dólar duró poco. Los resultados de la reunión del FOMC (Comité Federal de Mercado Abierto) de la Reserva Federal de Estados Unidos devolvieron al DXY a su punto de partida. Como era de esperar, el tipo de interés clave se mantuvo sin cambios en el 5,50%. Al mismo tiempo, la nueva mediana de pronóstico de los miembros del FOMC mostró que el regulador espera con confianza solo un recorte de tasas en 2024. Recordemos que en marzo, la Reserva Federal predijo tres recortes en 2024 y tres en 2025. Ahora, 15 de 19 líderes de la Reserva Federal Se espera al menos uno o dos recortes este año (7 de 25 puntos básicos, 8 de 50 puntos básicos), mientras que los 4 restantes pronostican el inicio de la flexibilización (QE) no antes de 2025. Actualmente, el FedWatch de CME Group indica casi un 70% probabilidad del inicio de la QE en la reunión del FOMC de septiembre.

● El presidente de la Reserva Federal, Jerome Powell, señaló en la conferencia de prensa posterior a la reunión que el mercado laboral estadounidense sigue siendo en general fuerte, aunque no sobrecalentado. La economía estadounidense sigue creciendo a un ritmo confiado. Según sus palabras, las futuras acciones dependerán del equilibrio de riesgos en cada reunión. La Reserva Federal no tiene intención de permitir un colapso del mercado laboral como medio para reducir la inflación. Si la economía se mantiene resistente y la inflación se mantiene estable, la Reserva Federal está dispuesta a mantener el nivel actual de tipos durante el tiempo que sea necesario. Si el mercado laboral se debilita o la inflación cae más rápido de lo esperado, el banco central estadounidense está listo para responder con un recorte de tasas. Al mismo tiempo, Powell señaló que el regulador necesita ver más "buenos datos" para tener confianza en el movimiento sostenible de la inflación hacia el nivel objetivo del 2,0%. Además, advirtió a los mercados contra las expectativas excesivas sobre la supuesta flexibilización de la política monetaria, añadiendo que un solo recorte de tipos de 25 puntos básicos no tendrá un impacto significativo en la economía.

● La retórica bastante dura de Powell se vio reforzada por la publicación de nuevas previsiones económicas a medio plazo presentadas por la Reserva Federal tras la reunión. Así, el regulador elevó la previsión de inflación para 2024 hasta el 2,6% desde el 2,4%, y para 2025 hasta el 2,3% desde el 2,2%. La Reserva Federal espera que la inflación vuelva al objetivo del 2,0% recién en 2026. La previsión de crecimiento del PIB de EE.UU. se mantuvo sin cambios durante todo el horizonte de previsión: un 2,1% en 2024-2026. La Reserva Federal también mantuvo la previsión de desempleo en EE.UU. en el 4,0% en 2024, incrementándola del 4,2% al 4,1% en 2025, y del 4,0% al 4,1% en 2026.

● Además de esta revisión dura de las previsiones económicas del banco central estadounidense, el mayor fortalecimiento del dólar se vio facilitado por su papel como moneda de refugio seguro. El futuro del euro sigue siendo incierto en un contexto de incertidumbre política en la eurozona. El domingo 9 de junio se anunciaron los resultados de las elecciones al Parlamento Europeo, que sorprendieron a muchos: en Alemania, Francia y Bélgica, los partidos de extrema derecha ganaron mientras que los partidos gobernantes sufrieron derrotas. En Francia, el partido del presidente Emmanuel Macron obtuvo sólo el 14,5% de los votos, lo que provocó la disolución de la Asamblea Nacional y la convocatoria de elecciones anticipadas. Algunos participantes del mercado creen que los riesgos políticos pueden enviar al EUR/USD al área de 1.0600 o incluso más abajo en las próximas semanas.

El debilitamiento del euro también se verá facilitado por el hecho de que el Banco Central Europeo ya ha iniciado un ciclo de recortes de tipos. El jueves 6 de junio, el Consejo de Gobierno del BCE recortó el tipo de interés oficial en 25 puntos básicos, hasta el 4,25%. Desde septiembre de 2023, la inflación en la eurozona ha disminuido más del 2,5%, lo que permitió al regulador dar ese paso por primera vez en mucho tiempo. Además, nuevos datos macroeconómicos muestran que el nivel objetivo del 2,0% puede alcanzarse muy pronto. Por ejemplo, el IPC alemán, la locomotora de la economía europea, publicado el miércoles 12 de junio, mostró una caída del 0,5% al 0,1% (m/m). El representante del BCE, Bostjan Vasle, afirmó el jueves que "son posibles nuevos recortes de tipos si continúa el proceso de desinflación".

● El último acorde de la semana pasada vio al EUR/USD en 1,0702. En cuanto a las previsiones de los analistas para el futuro próximo, hasta la tarde del 14 de junio, el 60% de los votos se inclinaban por la caída del par, el 20% por su subida y el 20% se mantenía neutral. En cuanto al análisis técnico, el 100% de los indicadores de tendencia y osciladores en D1 están del lado del dólar, todos de color rojo, aunque el 20% de estos últimos se encuentran en la zona de sobreventa. El soporte más cercano para el par se encuentra en la zona 1.0670, seguido de 1.0600-1.0620, 1.0560, 1.0495-1.0515, 1.0450, 1.0370. Las zonas de resistencia se encuentran en la zona de 1,0740, luego 1,0780-1,0810, 1,0865-1,0895, 1,0925-1,0940, 1,0980-1,1010, 1,1050, 1,1100-1,1140.

● La próxima semana, el martes 18 de junio, se sabrá qué está pasando con la inflación (IPC) en la Eurozona y también se publicarán las estadísticas del mercado minorista estadounidense. El miércoles 19 de junio será festivo en Estados Unidos: el país celebra el Juneteenth. El jueves 20 de junio se conocerá el número de solicitudes iniciales de desempleo en EE.UU. y también se publicará el índice manufacturero de la Fed de Filadelfia. Y justo al final de la semana laboral, el viernes 21 de junio, se recibirá toda una serie de datos preliminares de actividad empresarial (PMI) en varios sectores de las economías de Alemania, la eurozona y Estados Unidos. La publicación del Informe de Política Monetaria de la Reserva Federal el mismo día también despertará un interés considerable.

GBP/USD: ¿Qué decidirá el Banco de Inglaterra el 20 de junio?

● En otoño de 2023, el Banco de Inglaterra concluyó que su política monetaria debería seguir siendo restrictiva durante un período prolongado hasta que la inflación se estabilice con confianza en el nivel objetivo del 2,0%. Sobre esta base, a pesar de una disminución de la presión sobre los precios, en su reunión del 8 de mayo, el Comité de Política Monetaria (MPC) del Banco de Inglaterra decidió por mayoría (siete a dos) mantener el tipo de interés oficial en el nivel anterior de 5,25. %. (Dos miembros del MPC votaron a favor de una reducción al 5,0%).

Según la Oficina de Estadísticas Nacionales (ONS) del país, desde noviembre de 2022, el índice de precios al consumo (IPC) ha caído del 11,1% al 2,3%, el nivel más bajo desde julio de 2021. El banco central británico espera que esta cifra vuelva al nivel nivel objetivo en un futuro próximo, pero aumentará ligeramente hasta alrededor del 2,5% en la segunda mitad del año debido al aumento de los precios de la energía. Además, según las previsiones de mayo, el IPC será del 1,9% en dos años (segundo trimestre de 2026) y del 1,6% en tres años (segundo trimestre de 2027).

● Las expectativas de inflación británicas para el futuro cercano también han disminuido al nivel más bajo en casi tres años, lo que indica un retorno a niveles históricamente promedio. En mayo, los residentes del país esperaban en promedio que los precios al consumidor aumentaran un 2,8% en los próximos 12 meses, frente a una previsión de alrededor del 3% en febrero. Así se desprende de los resultados de la encuesta trimestral del banco central británico.

● Los datos sobre actividad empresarial (PMI) publicados en la primera semana de junio indicaron que la economía en el Reino Unido está relativamente bien. La actividad en el sector manufacturero aumentó a 51,2 desde 49,1 anteriormente. El PMI del sector servicios mostró cierta desaceleración (de 55,0 a 52,9) y el PMI compuesto (de 54,1 a 53,0). Sin embargo, a pesar de ello, todos estos indicadores se mantienen por encima de la marca de 50,0, que separa el crecimiento de la desaceleración de la actividad.

El mercado laboral del Reino Unido plantea ciertas preocupaciones. Las estadísticas publicadas a principios de junio mostraron un aumento en las solicitudes de desempleo: 50,4 mil en mayo, después de 8,4 mil el mes anterior. Este es el mayor aumento mensual desde los primeros cierres por COVID. Antes de la pandemia, el último pico de este tipo se produjo durante la recesión de 2009. Además, la tasa de desempleo para el período febrero-abril de 2024 aumentó al 4,4%. Por supuesto, históricamente este es un nivel bajo, pero es el más alto en tres años.

● La próxima reunión del Banco de Inglaterra se celebrará el jueves 20 de junio. Los analistas prevén en general que el tipo de interés se mantendrá sin cambios en el 5,25%. Esta previsión está respaldada por la desaceleración de las tasas de caída de la inflación. Además, hay un aumento significativo de los salarios en el Reino Unido (+6,0%), lo que podría hacer subir los precios. Esto, a su vez, reduce la probabilidad de que el banco central británico haga una transición hacia una política monetaria más suave en el futuro cercano. El inicio de la QE podría retrasarse hasta septiembre o más tarde.

La estricta política monetaria del Banco de Inglaterra crea requisitos previos para la demanda futura de la libra. Mientras tanto, la semana pasada, el GBP/USD se vio impulsado por los datos extranjeros. Según los datos de inflación de EE.UU., superó el límite superior del canal 1,2700-1,2800 y subió a 1,2860, luego, tras los resultados de la reunión del FOMC, cayó y superó el límite inferior, cayendo a 1,2656. La semana terminó en 1,2686.

● La mediana de las previsiones de los analistas para el corto plazo es algo similar a la previsión del par anterior. En este caso, el 50% de los especialistas votó por el fortalecimiento del dólar, el 25% por una trayectoria norte y el 25% se mantuvo neutral. En cuanto al análisis técnico en D1, el panorama también es mixto. Los indicadores de tendencia están divididos equitativamente 50:50 entre rojo y verde. Entre los osciladores, el 60% apunta hacia el sur (un cuarto de señal de sobreventa), el 20% mira hacia el norte y el 20% restante permanece neutral. En caso de una mayor caída del par, los niveles y zonas de soporte son 1,2575-1,2600, 1,2540, 1,2445-1,2465, 1,2405, 1,2300-1,2330. En caso de crecimiento del par, la resistencia se encontrará en 1,2760, 1,2800-1,2820, 1,2865-1,2900.

● Además de la mencionada reunión del Banco de Inglaterra del 20 de junio, incluida su decisión sobre los tipos de interés y la posterior conferencia de prensa, es necesario tener en cuenta el miércoles 19 de junio, cuando se publicarán los nuevos datos de inflación al consumo (IPC) del Reino Unido. El viernes 21 de junio también promete ser interesante. Este día se conocerán los volúmenes de ventas minoristas y los indicadores preliminares de actividad empresarial (PMI) en diversos sectores de la economía del Reino Unido.

USD/JPY: El Banco de Japón no cambió nada más que prometió cambios en el futuro

● A diferencia del Banco de Inglaterra, la reunión del Banco de Japón (BoJ) ya tuvo lugar y sus resultados se anunciaron el pasado viernes 14 de junio. La debilidad del yen en los últimos meses ha impactado negativamente a las monedas asiáticas. En marzo, el banco central dio su primer paso: aumentar el tipo de interés por primera vez desde 2007 (desde 2016, lo había mantenido en un nivel negativo del -0,1%). El regulador también abandonó el objetivo de fijar los rendimientos de los bonos gubernamentales a 10 años. Los inversores observaron de cerca al banco central japonés en busca de pistas sobre si reduciría aún más el estímulo monetario.

Pero por ahora, el Banco de Japón decidió no cambiar su política monetaria acomodaticia, manteniendo el ritmo actual de compras de bonos en alrededor de 6 billones de yenes (38 mil millones de dólares) por mes. Sin embargo, prometió presentar un plan para su reducción gradual en la próxima reunión de julio. "Hemos decidido reducir posteriormente el volumen de nuestras compras [en un plazo de uno o dos años] para garantizar una formación más libre de los tipos de interés a largo plazo en los mercados financieros", dice el comunicado del banco central. Al mismo tiempo, el regulador anunció que recogería las opiniones de los participantes del mercado antes de tomar una decisión específica.

La tasa de depósito para los bancos comerciales tampoco se modificó: los funcionarios votaron unánimemente para mantenerla en el rango de 0,0%-0,1%, como se esperaba. A partir de esto, los expertos una vez más concluyeron que el BoJ no se apresuraría a endurecer su política monetaria de flexibilización cuantitativa (QT).

El banco francés Société Générale cree que, dada la presión del gobierno por la debilidad del yen, el escenario más probable será una reducción de las compras de bonos a partir de agosto, disminuyendo sus compras cada tres meses hasta llegar a cero en noviembre de 2025. Además, Según los economistas de Société Générale, el Banco de Japón podría aumentar la tasa de descuento en septiembre de este año.

● Por supuesto, el USD/JPY no pudo ignorar acontecimientos de la semana pasada como las cifras del IPC de EE.UU. y la reunión de la Reserva Federal: su rango de fluctuación superó los 240 puntos (155,71 en el mínimo, 158,25 en el máximo). Sin embargo, el resultado de cinco días no fue tan impresionante: empezó en 156,75 y terminó en 157,37.

Las previsiones de los expertos para el corto plazo son las siguientes: no se dio ni un solo voto a favor del movimiento del par hacia el sur y el fortalecimiento del yen, mientras que los votos restantes se dividieron equitativamente: el 50% apuntó hacia el norte y el 50% permaneció neutral. En cuanto al análisis técnico, todos los indicadores de tendencia en D1 están coloreados en verde. El nivel de soporte más cercano está en la zona 156.80-157.05, seguido de 156.00-156.10, 155.45, 154.50-154.70, 153.10-153.60, 151.85-152.15, 150.80-151.00, 149.70-150.00, 148,40, 147,30-147,60, 146,50. La resistencia más cercana se encuentra en el área de 157,70, seguida de 158,25-158,60 y 160,00-160,20.

● No se han programado publicaciones de estadísticas económicas significativas para Japón para la próxima semana.

CRIPTOMONEDAS: El presente y el futuro de Bitcoin dependen de EE.UU.

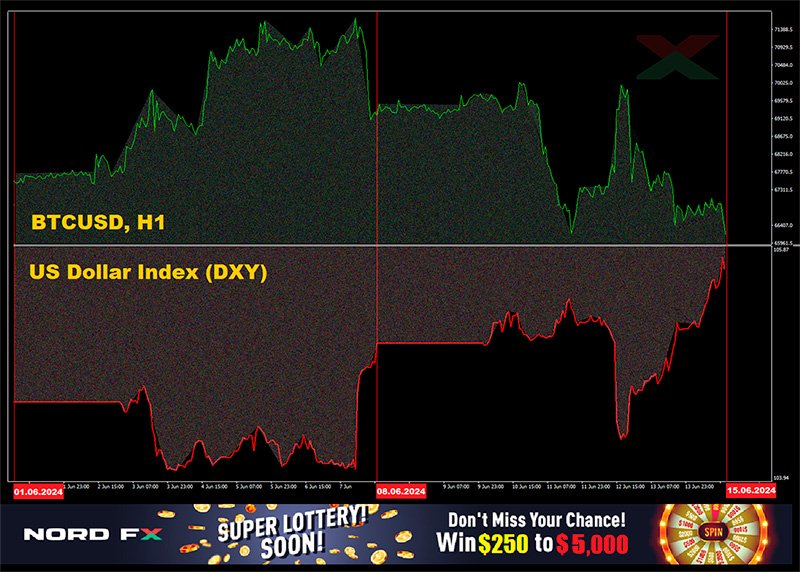

● A falta de impulsores independientes, el mercado criptográfico ha seguido recientemente al dólar, que a su vez sigue a la Reserva Federal, que sigue las estadísticas macroeconómicas de EE.UU. BTC/USD es como una balanza, con la principal criptomoneda en un lado y el dólar estadounidense en el otro. El dólar se hizo más pesado, el bitcoin se volvió más ligero y viceversa. El viernes 7 de junio se publicaron sólidas estadísticas sobre el mercado laboral estadounidense: el dólar se volvió más pesado y el bitcoin más ligero. El miércoles 12 de junio resultó que la inflación en los EE.UU. estaba disminuyendo: el dólar se debilitó, el bitcoin se hizo más pesado. Y por la noche, la Reserva Federal calmó a los mercados en cuanto a los tipos de interés y la balanza volvió a inclinarse. Basta con mirar los gráficos del BTC/USD y del índice del dólar (DXY): la correlación inversa no deja dudas.

● En los últimos días, el buque insignia del mercado criptográfico ha perdido alrededor del 7% en precio. Y la razón de esto es la ya mencionada política monetaria de la Reserva Federal de Estados Unidos. El entusiasmo no se vio añadido por el hecho de que las entradas de ETF de bitcoin rompieron una racha de 19 días. Sólo el 11 de junio, los fondos de la industria perdieron casi 65 millones de dólares. Las razones son las mismas. Pueden complementarse con la próxima temporada de vacaciones de verano, un período de corrección y calma en los mercados financieros.

● Los comerciantes señalan que recientemente, el "oro digital" se ha estado negociando en un rango estrecho entre $66.000 y $72.000. Uno de los participantes populares del mercado considera que la marca inferior es el punto de entrada ideal, mientras que la entrada por el límite superior del rango, según sus palabras, conlleva un alto riesgo. El fundador y analista de MN Capital, Michael van de Poppe, no descarta que la presión de los vendedores persista en un futuro próximo. En tales condiciones, bitcoin puede corregirse a $65,000 e incluso menos. Sin embargo, van de Poppe no espera una caída profunda de los precios. Según él, una gran cantidad de liquidez se concentra alrededor de la zona de los 60.000 dólares. Esto sugiere que este nivel actúa ahora como una fuerte zona de soporte, y la inestabilidad geopolítica puede respaldar la dinámica positiva.

● Según las encuestas, más del 70% de la comunidad criptográfica cree que BTC está al borde de un mayor crecimiento. Por ejemplo, el comerciante Captain Faibik confía en que Bitcoin se está preparando para romper el patrón de análisis técnico de la "cuña en expansión". Según él, romper su límite superior abrirá el camino para que la criptomoneda supere los 94.000 dólares. El comerciante Titan of Crypto, a su vez, espera que bitcoin alcance los 100.000 dólares este verano. Las perspectivas de crecimiento de BTC también están indicadas por la actividad de los grandes inversores. Según representantes de la industria, las ballenas están entrando activamente en posiciones largas en bitcoin. El director ejecutivo de Cryptoquant, Ki Young Ju, aclaró que el nivel de 69.000 dólares se ha vuelto particularmente atractivo para los grandes inversores.

● El nuevo director ejecutivo de Binance, Richard Teng, que reemplazó a Changpeng Zhao, cree que bitcoin pronto superará los 80.000 dólares. Teng asocia el nuevo máximo potencial con el trabajo de los BTC-ETF al contado, que han fortalecido la confianza en el activo. El CEO de Binance también permite la legalización de las criptomonedas si Donald Trump es elegido presidente de los Estados Unidos. Al declararse "criptopresidente", Trump dijo en mayo que Estados Unidos debería liderar la industria criptográfica mundial.

Sin embargo, en la actualidad, las medidas de regulación de las criptomonedas se encuentran en etapa de desarrollo e implementación, lo que frena las inversiones. Según los expertos, las inversiones actuales deberían considerarse casos de prueba. También cabe señalar que los ETF al contado han atraído una liquidez significativa sólo en EE. UU.; no existe un interés similar en la mayoría de los países.

Según el multimillonario Mark Cuban, la actitud hacia las criptomonedas será una diferencia clave entre los candidatos presidenciales estadounidenses Donald Trump y Joe Biden, aunque ninguno entiende este tema. "¿De verdad crees que [Trump] entiende algo sobre criptografía además de ganar dinero vendiendo NFT?" Preguntó el cubano. Y se respondió a sí mismo: "Ninguno de los [candidatos] entiende. Pero he dicho muchas veces que Biden tendrá que elegir entre [el presidente de la SEC] Gary Gensler y los cripto-votantes, de lo contrario podría costarle la Casa Blanca".

● Según los analistas del intercambio de criptomonedas Bitfinex, el precio de bitcoin podría aumentar a $120,000-125,000 en unos pocos meses a medio año. Mike Belshe, director ejecutivo de la empresa criptofiduciaria BitGo, nombra cifras similares. En su opinión, a finales de 2024 la primera criptomoneda costará entre 125.000 y 135.000 dólares, y uno de los catalizadores será el alto nivel de deuda pública estadounidense. "Nuestro clima macroeconómico continúa confirmando la necesidad de bitcoin. Sin duda, la deuda del gobierno estadounidense está fuera de control. [...] Esta situación apoya la idea de que bitcoin es el oro de la nueva generación", dijo Belshe.

También señaló que el dólar estadounidense está perdiendo su posición como moneda de reserva mundial debido a la política exterior estadounidense. El director ejecutivo de BitGo cree que el país utiliza el dólar como arma y medio de manipulación. "Por lo tanto, la crisis de deuda de Estados Unidos es una, la política exterior y el control de sanciones son dos. Y los BRICS ofrecen alternativas de pago

Grupo analítico NordFX

Aviso: Estos materiales no son recomendaciones de inversión ni pautas para trabajar en los mercados financieros y están destinados únicamente a fines informativos. Operar en los mercados financieros es riesgoso y puede resultar en una pérdida total de los fondos depositados.

Volver Volver