EUR/USD: Suiza fortalece el dólar

● El evento clave de la semana pasada fue sin duda la reunión del FOMC (Comité Federal de Mercado Abierto) de la Reserva Federal de EE.UU. el 20 de marzo. Como se esperaba, el Banco Central de EE.UU. decidió por unanimidad mantener la tasa de interés clave en su nivel más alto en 23 años. , 5,50%, por quinta reunión consecutiva. Desde que se anticipó el tipo de cambio, los participantes del mercado estaban mucho más interesados en los comentarios y pronósticos de los dirigentes de la Reserva Federal. La declaración más importante provino del jefe del regulador, Jerome Powell, quien mencionó la consideración de tres etapas de reducción del costo de endeudamiento este año, por un total de 75 puntos básicos (pb). La previsión de tipos a largo plazo se elevó del 2,50% al 2,60%.

En los comentarios posteriores a la reunión, se observó un sólido crecimiento de la economía de los Estados Unidos. La previsión del PIB para este año se incrementó del 1,4% al 2,1%, y para 2025 del 1,8% al 2,0%. El mercado laboral también parece gozar de buena salud, con un desempleo en un nivel bajo. Según la nueva previsión, podría alcanzar el 4,0%, frente al 4,1% previsto anteriormente. El número de nuevos puestos de trabajo creados fuera del sector agrícola (nóminas no agrícolas) en febrero fue de 275.000, superando significativamente tanto la cifra anterior de 229.000 como la previsión de 198.000.

● En cuanto a la inflación, si bien se ha moderado, sigue siendo "elevada", como se señala en el comunicado. Las cifras del Índice de Precios al Consumidor (IPC) de febrero mostraron un aumento interanual del 3,2%. Se prevé que la inflación se estabilice en el 2,4% para fines de 2024, y se espera que el índice básico de gastos de consumo personal (PCE) esté en el 2,6%. Anteriormente, se pronosticaba que ambas cifras serían del 2,4% en diciembre.

Los comentarios enfatizaron que el objetivo a largo plazo es reducir la inflación al 2,0% y al mismo tiempo lograr el máximo empleo. Por tanto, la Reserva Federal permanecerá alerta ante los riesgos inflacionarios. Se pueden hacer ajustes a los parámetros de la política monetaria si surgen factores que obstruyan sus objetivos. Estos factores incluyen, entre otros, la situación del mercado laboral, el crecimiento económico, la inflación en los EE. UU., el estado de la economía global y los acontecimientos internacionales.

Como ya se mencionó, el escenario principal para 2024 incluye tres reducciones de tasas de 25 puntos básicos cada una. Sin embargo, los miembros del FOMC no han descartado la posibilidad de que haya sólo dos o incluso una reducción. Una encuesta de Reuters encontró que 72 de 108 economistas, o dos tercios, anticipan que el primer recorte de tasas ocurrirá en junio, y los siguientes se esperan para el otoño de este año.

● El mercado de valores respondió positivamente a los resultados de la reunión de la Reserva Federal. Los índices S&P 500, Dow Jones y Nasdaq subieron, una reacción que no se reflejó en el índice del dólar (DXY), ya que las noticias sobre el inicio de la flexibilización de la política monetaria no agradaron a los inversores. Como resultado, el EUR/USD subió bruscamente. Sin embargo, el 21 de marzo, la moneda estadounidense recuperó sus pérdidas después de que el Banco Nacional Suizo (BNS) redujera inesperadamente su tipo de interés clave en 25 puntos básicos hasta el 1,5% en su reunión trimestral, contrariamente a las expectativas del mercado de mantener el tipo en el 1,75%.

"La flexibilización de la política monetaria fue posible gracias a la eficaz lucha contra la inflación durante los últimos dos años y medio", afirmó el BNS. "La inflación lleva varios meses por debajo del 2% y se encuentra dentro del rango correspondiente a la definición de estabilidad de precios. Según las últimas previsiones, se espera que la inflación se mantenga dentro de este rango en los próximos años."

De este modo, el BNS se convirtió en el primer banco central importante en empezar a flexibilizar su política tras un largo ciclo de subidas de tipos debido a la pandemia de COVID-19. En consecuencia, los comerciantes "se olvidaron" de las señales de reducción de tipos de la Reserva Federal y comenzaron a comprar dólares, ya que actualmente siguen siendo la única moneda de alto rendimiento con un nivel de riesgo bajo.

● El apoyo al dólar hacia el final de la semana laboral también lo proporcionaron los datos de actividad empresarial en EE.UU. publicados el 21 de marzo. El índice PMI compuesto global de S&P aumentó a 52,5 desde 52,2, mientras que el índice PMI para el sector de servicios disminuyó de 52,3 a 51,7, se mantuvo por encima del umbral de 50,0 que separa el crecimiento económico de la contracción. Mientras tanto, el índice de actividad empresarial del sector manufacturero de Filadelfia superó las previsiones, alcanzando 3,2, y el número de solicitudes iniciales de desempleo en EE.UU. para la semana cayó de 215.000 a 210.000.

● El EUR/USD concluyó la semana pasada de cinco días en 1,0808. En cuanto a las previsiones para el futuro próximo, en el momento de redactar esta reseña, la tarde del viernes 22 de marzo, el 50% de los expertos votaron a favor del fortalecimiento del dólar y una mayor caída del par. El 20% se puso del lado del euro y el 30% adoptó una postura neutral. Entre los osciladores en D1, sólo el 15% son de color verde, el 85% son de color rojo, y una cuarta parte de ellos indica que el par está sobrevendido. Para los indicadores de tendencia, los verdes tienen el 10%, mientras que los que lo mantienen tienen una mayoría absoluta del 90%. El soporte más cercano para el par se encuentra en la zona 1,0795-1,0800, seguido de 1,0725, 1,0680-1,0695, 1,0620, 1,0495-1,0515 y 1,0450. Las zonas de resistencia se encuentran en las áreas de 1,0835-1,0865, 1,0900-1,0920, 1,0965-1,0980, 1,1015, 1,1050 y 1,1100-1,1140.

● La próxima semana comercial será más corta de lo habitual debido al Viernes Santo en los países católicos, donde los bancos y las bolsas de valores estarán cerrados. También será la última semana del mes y el primer trimestre. Los participantes del mercado resumirán el trimestre y habrá algunas publicaciones estadísticas importantes. Sin embargo, en el calendario destaca el jueves 28 de marzo, cuando se publicarán los datos sobre las ventas minoristas en Alemania, así como los datos anuales revisados sobre el PIB de Estados Unidos y el volumen de solicitudes de desempleo. El viernes 29 de marzo, a pesar del feriado, se publicarán las estadísticas sobre el mercado de consumo en Estados Unidos y está previsto que hable el presidente de la Reserva Federal, Jerome Powell.

GBP/USD: Los halcones del BoE se transforman en palomas

● Los datos sobre la inflación al consumidor en el Reino Unido, publicados el miércoles 20 de marzo, un día antes de la reunión del Banco de Inglaterra (BoE), indicaron una ligera desaceleración y cayeron un poco por debajo de las expectativas. El IPC interanual se desaceleró del 4,0% al 3,4%, frente al 3,5% previsto. El IPC subyacente de febrero, en términos anuales, cayó al 4,5% después de tres meses de estabilidad en el 5,1%. Por el contrario, el IPC experimentó un aumento intermensual del 0,6% tras una caída de la misma magnitud en enero, pero este aumento aún no alcanzó las expectativas del mercado del 0,7%. En febrero, los precios de compra al productor disminuyeron un 0,4%, con una pérdida interanual del 2,7%, volviendo a los niveles observados en mayo de 2022 debido a las caídas de los precios de la energía, los metales y algunos productos agrícolas.

Apenas unas horas antes de la reunión del regulador, también se publicaron datos preliminares sobre la actividad empresarial, que muestran resultados positivos pero mixtos. El PMI manufacturero subió a 49,9, acercándose mucho a la marca crítica de 50,0 (con una previsión de 47,8 y un valor anterior de 47,5). El índice del sector servicios, por el contrario, cayó de 53,8 a 53,4, a pesar de las expectativas de que se mantendría estable. En consecuencia, el PMI compuesto bajó de 53,0 a 52,9, manteniéndose dentro de la zona de crecimiento de la economía.

● En cuanto a la reunión del Banco de Inglaterra del jueves 21 de marzo, como se esperaba, el regulador mantuvo el tipo de interés clave de la libra sin cambios en el 5,25% por quinta reunión consecutiva. El Gobernador, Andrew Bailey, afirmó que la economía aún no ha llegado a la etapa en la que se puedan bajar las tasas pero añadió que todo va en la "dirección correcta".

● La sorpresa llegó cuando dos miembros del Comité de Política Monetaria del Banco de Inglaterra, que previamente habían votado a favor de un aumento de tipos, cambiaron su posición, lo que provocó nuevas ventas de la libra. Según los economistas del Banco MUFG de Japón, el resultado de la votación "justifica una mayor probabilidad de un recorte de tipos antes de lo que habíamos previsto. [...] Si el Banco de Inglaterra tomará la decisión final en junio o agosto sigue siendo una cuestión abierta. "Mantenemos nuestra opinión de que este año habrá un recorte de tipos de 100 puntos básicos". "La libra podría sufrir aún más a corto plazo si se fortalece la convicción del mercado en un recorte de tipos en junio, junto con la magnitud potencial de los recortes de tipos para este año", añadieron los especialistas de MUFG.

● "De hecho, el Banco de Inglaterra ha dado un paso más hacia la reducción de los tipos de interés", se hacen eco sus colegas del Commerzbank alemán. "Pero aún no está del todo claro si esto sucederá antes de lo esperado, simplemente porque ninguno de los responsables políticos votó a favor de un aumento de tasas". Commerzbank cree que "en el contexto del sentimiento moderado general provocado por el inesperado recorte de tipos del BNS, la libra terminó perdiendo y se convirtió en la segunda peor moneda. Además, dependiendo de los sentimientos del mercado, tiene la posibilidad de convertirse en una de las monedas más vulnerables."

● Comenzando la semana pasada en un nivel de 1,2734, el GBP/USD concluyó en 1,2599. Las opiniones de los analistas sobre su dirección a corto plazo estaban divididas: la mitad (50%) votó a favor de la caída del par, el 25% por su subida y el 25% mantuvo la neutralidad. Las lecturas del indicador en D1 son exactamente las mismas que las del EUR/USD. Entre los osciladores, sólo el 15% mira hacia el norte, el 85% hacia el sur, y una cuarta parte de ellos indica que el par está sobrevendido. Para los indicadores de tendencia, el 10% recomienda comprar y el 90% vender. Si el par se mueve hacia el sur, encontrará niveles y zonas de soporte en 1,2575, 1,2500-1,2535, 1,2450, 1,2375, 1,2330, 1,2085-1,2210, 1,2110, 1,2035-1,2070. En caso de un movimiento alcista, la resistencia se encontrará en los niveles 1,2635, 1,2730-1,2755, 1,2800-1,2820, 1,2880-1,2900, 1,2940, 1,3000 y 1,3140.

● No hay eventos significativos relacionados con la economía del Reino Unido programados para la próxima semana. Los comerciantes también deben tener en cuenta que el 29 de marzo es un día festivo en el país debido al Viernes Santo.

USD/JPY: Cómo el Banco de Japón hundió el yen

● En teoría, si el tipo de interés aumenta, la moneda se fortalece. Pero eso es sólo en teoría. La realidad puede diferir significativamente, como lo demostró la reunión del Banco de Japón (BoJ) del martes 19 de marzo.

Hasta ese momento, el BoJ había sido el único banco central del mundo que mantenía un nivel de tipos de interés negativos del -0,1% desde febrero de 2016. Ahora, por primera vez en 17 años, el regulador lo elevó a un rango de 0,0- 0,1% anual. También abandonó el control sobre el rendimiento de los bonos gubernamentales a diez años (YCC). Como informan los medios, esta medida "representa un alejamiento de la política de flexibilización monetaria más agresiva y poco convencional que hemos visto en la historia moderna". Sin embargo, tras esta trascendental decisión, en lugar de apreciarse, el yen... se desplomó y el USD/JPY alcanzó un máximo de 151,85. Los analistas creen que esto sucedió porque cada una de estas acciones del banco central cumplió con las expectativas del mercado y ya había sido descontada.

● Los datos sobre la inflación en Japón correspondientes a febrero, publicados hacia el final de la semana laboral, ofrecieron cierto apoyo a la moneda japonesa. La Oficina de Estadística del país informó que el índice de precios al consumidor (IPC) nacional anual aumentó un 2,8%, frente al 2,2% anterior. Como resultado, los inversores concluyeron que la persistencia de la presión sobre los precios por encima del nivel objetivo del 2,0% permitiría al Banco de Japón mantener los tipos de interés en un nivel positivo.

Sin embargo, mantener las tarifas no significa aumentarlas. Y como escribieron los economistas de ING, el grupo bancario más grande de los Países Bajos, la posición del yen depende más de los recortes de tipos de la Reserva Federal que de una subida de tipos por parte del BoJ. Afirmaron: "Será difícil que el yen se fortalezca de manera sostenible más allá de la volatilidad en torno a la subida de tipos hasta que se bajen los tipos en Estados Unidos".

● El yen recibió otro apoyo, aunque muy débil, de las crecientes especulaciones sobre una posible intervención del gobierno japonés en el ámbito monetario, en términos más simples, sobre intervenciones monetarias. El Ministro de Finanzas de Japón, Shunichi Suzuki, declaró que los movimientos monetarios deberían ser estables y que está siguiendo de cerca las fluctuaciones del tipo de cambio. Sin embargo, estas fueron meras palabras, no acciones concretas, por lo que no ayudaron significativamente a la moneda nacional. Como resultado, la semana concluyó con el par marcando la nota final en 151,43.

● En cuanto al futuro próximo del USD/JPY, el bando bajista del par comprende el 50% de los expertos, el 40% sigue indeciso y el 10% votó a favor de un mayor fortalecimiento de la moneda estadounidense. Las herramientas de análisis técnico parecen desconocer los rumores sobre posibles intervenciones cambiarias. En consecuencia, el 100% de los indicadores de tendencia y osciladores en D1 apuntan hacia arriba, y el 20% de estos últimos se encuentran en la zona de sobrecompra. Los niveles de soporte más cercanos se encuentran en 150,85, 149,70, 148,40, 147,30-147,60, 146,50, 145,90, 144,90-145,30, 143,40-143,75, 142,20 y 140,25-140,60. Los niveles y zonas de resistencia se encuentran en 151,85-152,00, 153,15 y 156,25.

● El viernes 29 de marzo se publicarán los valores del Índice de Precios al Consumidor (IPC) para la región de Tokio. Además de esto, no están previstos otros acontecimientos importantes relacionados con la economía japonesa para los próximos días.

CRIPTOMONEDAS: Bitcoin – La calma antes del halving

● Después de que Bitcoin alcanzara un nuevo máximo histórico de 73.743 dólares el 14 de marzo, siguió una ola de ventas masivas y toma de ganancias por parte de especuladores a corto plazo. BTC/USD retrocedió bruscamente, perdiendo aproximadamente un 17,5%. Se registró un mínimo local de 60.778 dólares, tras lo cual la criptomoneda líder, en previsión del halving, empezó a ganar impulso de nuevo.

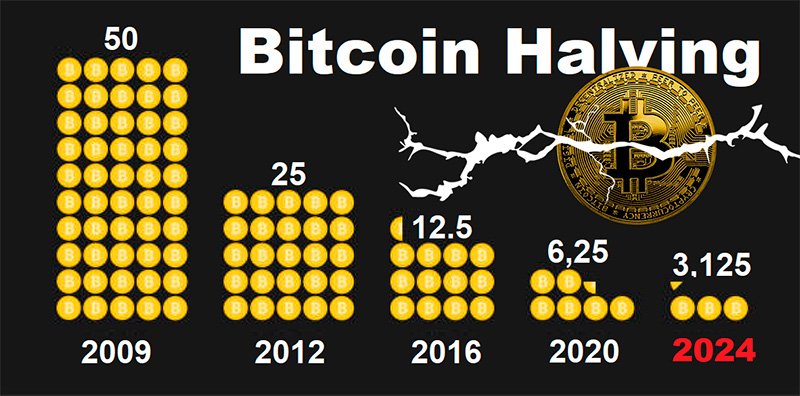

Vale la pena recordar que la reducción a la mitad es un evento que ocurre aproximadamente cada cuatro años, después de que se hayan extraído otros 210.000 bloques, y da como resultado que la recompensa minera por un nuevo bloque en la cadena de bloques de bitcoin se reduzca a la mitad. Naturalmente, esto plantea la pregunta: ¿por qué se hace esto? La reducción a la mitad está diseñada como un mecanismo para combatir la inflación. A medida que disminuyen las recompensas de los mineros, se producen menos monedas nuevas en cada ronda. Esto tiene como objetivo mantener la escasez de bitcoins en el mercado e impactar positivamente el precio del token desde una perspectiva de oferta y demanda.

La emisión total de bitcoins tiene un límite de 21 millones de monedas. En diciembre de 2023, los mineros ya habían extraído 19,5 millones de monedas, lo que representa casi el 93% del volumen total. Las reducciones a la mitad continuarán hasta que se extraiga el último bitcoin, lo que se prevé que ocurra en algún momento entre 2040 y 2048. En 2040 (la octava reducción a la mitad), las recompensas de los mineros serán de 0,1953125 BTC, y en 2048 (la décima reducción a la mitad), de 0,048828125 BTC. Después de esto, los mineros obtendrán ingresos únicamente de las tarifas de transacción. Lo más probable es que la próxima cuarta reducción a la mitad tenga lugar el 20 de abril de este año, y la recompensa por los bloques minados disminuya de 6,25 BTC a 3,125 BTC.

● Gracias al revuelo que rodea a los ETF spot de bitcoin y al efecto FOMO (Fear of Missing Out) en anticipación al halving, ya se puede observar una cierta escasez de la principal criptomoneda. Según Bitcointreasuries, una parte importante de BTC es propiedad del estado y empresas de inversión privadas, gobiernos, fondos de bolsa y de inversión. En total, poseen aproximadamente el 12% del volumen total de bitcoins. Alrededor del 10% se almacena en intercambios centralizados de criptomonedas y otro 8,09% pertenece a cuentas que han estado inactivas durante muchos años. Sumando a estas cifras la parte del activo atribuida al fundador de bitcoin, Satoshi Nakamoto (4,76%), se puede concluir que alrededor del 35% de las monedas extraídas ya no están disponibles para otros inversores privados.

Grayscale Bitcoin Trust, iShares Bitcoin Trust y Fidelity Wise Origin Bitcoin Fund lideran en términos de volúmenes de propiedad de bitcoins con 380,241 BTC, 230,617 BTC y 132,571 BTC, respectivamente. MicroStrategy se ha convertido en el mayor poseedor de bitcoins entre las empresas públicas con 205.000 BTC en su balance. Marathon Digital ocupa la segunda posición con 15.741 BTC, mientras que Tesla y Coinbase Global comparten el tercer y cuarto lugar con 9.720 BTC y 9.480 BTC, respectivamente. Entre otras empresas privadas no públicas, Block.one lidera el nivel de propiedad con 164.000 BTC, según la información disponible. Le sigue el intercambio MTGOX con un saldo de 141,686 BTC. El emisor de stablecoin Tether posee 66,465 BTC. La cuarta posición la ocupa el exchange BitMEX con 57.672 BTC.

En el ranking de propiedad de bitcoins entre países, Estados Unidos lidera con 215.000 BTC, seguido de China con 190.000 BTC, el Reino Unido con 61.000 BTC y Alemania con 50.000 BTC.

● Los analistas de Standard Chartered Bank han revisado su precio objetivo de bitcoin para finales de 2024 de 100.000 dólares a 150.000 dólares, y el ethereum podría alcanzar los 8.000 dólares en el mismo período. A finales de 2025, la primera y la segunda criptomoneda podrían apreciarse hasta 200.000 dólares y 14.000 dólares, respectivamente. Los especialistas justifican su previsión por la dinámica del oro tras la aprobación de los ETF de bitcoin y la optimización del metal precioso respecto a su homólogo digital en una proporción del 80% al 20%.

Según los expertos de Standard Chartered, el bitcoin podría apreciarse aún más (hasta 250.000 dólares) si las entradas de capital en ETF alcanzan los 75.000 millones de dólares. Las acciones de los fondos de inversión soberanos también podrían acelerar las tasas de crecimiento. "Vemos una probabilidad cada vez mayor de que los principales gestores de reservas anuncien compras de bitcoins en 2024", dicen los analistas del banco.

● Dan Tapiero, director ejecutivo de la firma de inversión 10T Holdings, mencionó una cifra similar: 200.000 dólares. "No creo que sea tan loco", afirmó. Según los cálculos del financiero, el potencial de triplicar el precio actual corresponde aproximadamente a la diferencia porcentual entre los picos de 2017 y 2021. Además, desde los mínimos del mercado bajista hasta el pico de 2021, el valor del oro digital se multiplicó por 20. Esto sugiere un objetivo de 300.000 dólares como escenario positivo.

"Es difícil señalar con exactitud los marcadores y el momento en estos asuntos. Creo que llegaremos a esa [zona] en los próximos 18 a 24 meses, tal vez incluso antes", cree Tapiero. "La reducción de la oferta durante el rápido aumento de la demanda de ETF junto con la reducción a la mitad indican un potencial de crecimiento significativo. Creo que la primera criptomoneda arrastrará consigo al resto". El director ejecutivo de 10T Holdings también señaló "buenas posibilidades" para la aprobación de ETF basados en Ethereum. Sin embargo, dudó en decir si estos ETF se registrarían en mayo o si sucedería más tarde.

● ChatGPT de OpenAI, cuando se le preguntó si el precio de BTC podría alcanzar la marca de $100,000 antes del halving, consideró que este objetivo era plausible. Según los cálculos de AI, la reciente corrección no afecta a las perspectivas de crecimiento y sólo confirma la inexactitud de las previsiones a corto plazo. ChatGPT estimó la probabilidad de alcanzar los $100,000 en un 40%, mientras que la probabilidad de alcanzar la marca de los $85,000 se evaluó en un 60%.

● Al momento de escribir esta reseña, en la tarde del viernes 22 de marzo, BTC/USD cotiza alrededor de $63,000. La capitalización de mercado total de las criptomonedas ha disminuido a 2,39 billones de dólares (desde 2,58 billones de dólares hace una semana). El índice Crypto Fear & Greed ha caído de 83 a 75 puntos, pasando de la zona de Extreme Greed a la zona de Greed.

● A pesar de la reciente interrupción del declive del bitcoin, algunos expertos no descartan la posibilidad de que el par BTC/USD pueda volver a caer hacia el sur. Por ejemplo, Kris Marszalek, director ejecutivo de Crypto.com, cree que la volatilidad actual de BTC sigue siendo baja en comparación con ciclos anteriores. Esto implica que con un aumento de la volatilidad, no sólo se podrían establecer nuevos máximos sino también nuevos mínimos.

Los analistas de JPMorgan creen que bitcoin podría caer un 33% después del halving. Mientras tanto, Mike Novogratz, director ejecutivo de Galaxy Digital, confía en que el piso está en 50.000 dólares y que el precio de la moneda nunca caerá por debajo de ese nivel a menos que ocurra algún evento dramático. Según él, el crecimiento del bitcoin se debe principalmente al apetito insaciable de los inversores por el token, más que a factores macroeconómicos como la política de la Reserva Federal de Estados Unidos. Prueba de ello es el hecho de que el precio del bitcoin apenas notó la reunión de la Reserva Federal el 20 de marzo.

Grupo analítico NordFX

Aviso: Estos materiales no son recomendaciones de inversión ni pautas para trabajar en los mercados financieros y están destinados únicamente a fines informativos. Operar en los mercados financieros es riesgoso y puede resultar en una pérdida total de los fondos depositados.