2 de septiembre 2023

EUR/USD: ¡No a la subida de tipos, sí a la apreciación del dólar!

- Los participantes del mercado continúan examinando el contexto macroeconómico en Estados Unidos, intentando discernir (o especular) si la Reserva Federal procederá con nuevos aumentos de la tasa de los fondos federales. Tras los decepcionantes informes sobre la confianza de los consumidores, los débiles datos del mercado laboral de ADP y una desaceleración del crecimiento económico en el segundo trimestre, los rumores en el mercado se han desplazado hacia el espectro de la recesión y la posibilidad de un giro moderado por parte del regulador estadounidense. El crecimiento económico de Estados Unidos sigue actualmente por encima de las expectativas. Sin embargo, la evaluación revisada del PIB aún decepcionó a los mercados, ya que no cumplió con las proyecciones iniciales.

Por otro lado, el gasto de los hogares aumentó un 0,8% mes a mes, la tasa más alta desde enero. El índice de gastos de consumo personal (PCE), el indicador de inflación más seguido por la Reserva Federal, sumó un 0,2% mes a mes por segundo mes consecutivo. Si bien el crecimiento es modesto, es crecimiento al fin y al cabo. El PCE subyacente aumentó un 4,2% año tras año, alineándose con las previsiones pero superando la cifra del mes anterior del 4,1%.

La situación del mercado laboral ha pasado de ser "consistentemente fuerte" a "potencialmente desafiante". El número de puestos vacantes, según lo medido por el informe JOLTS, cayó a 8,827 millones en julio por primera vez en mucho tiempo. Durante más de un año, se había mantenido en su mayoría por encima de los 10 millones, una cifra umbral para que la Reserva Federal evalúe la fortaleza del mercado laboral. Además, el número de solicitudes iniciales de desempleo aumentó en 228.000 la semana pasada.

Los datos publicados el viernes 1 de septiembre confundieron aún más las previsiones del mercado. El jueves, todas las señales apuntaban a un enfriamiento del mercado laboral. Sin embargo, contrariamente a las expectativas de 170.000, el número de nuevos puestos de trabajo creados en el sector no agrícola (NFP) aumentó significativamente de 157.000 a 187.000. En otras palabras, las noticias son buenas. Por otro lado, la tasa de desempleo también aumentó, del 3,5% al 3,8% (con una previsión del 3,5%). Entonces, las noticias son malas. Además, el índice de gerentes de compras (PMI) del sector manufacturero de Estados Unidos también aumentó, desde un nivel anterior de 46,4 y expectativas de 47,0, a una cifra real de 47,6. Una vez más, las noticias son buenas. Sin embargo, vale la pena señalar que un PMI por encima de 50,0 indica una mejora de la situación económica, mientras que por debajo de 50,0 sugiere un deterioro. Entonces, ¿las noticias son malas otra vez?

En general, estos indicadores mixtos provocaron una reacción divergente del mercado. Por un lado, el índice del dólar estadounidense (DXY) comenzó a mejorar gradualmente su posición a partir del miércoles 30 de agosto, acelerando drásticamente sus ganancias el viernes. Por otro lado, la probabilidad de una subida de tipos en la próxima reunión de la Reserva Federal del 19 y 20 de septiembre cayó al 12%. A las menores expectativas de subida de tipos contribuyeron las declaraciones algo divergentes de los funcionarios de la Reserva Federal. Ya hemos cubierto lo que dijeron la presidenta del Banco de la Reserva Federal de Boston, Susan Collins, el presidente del Banco de la Reserva Federal de Filadelfia, Patrick Harker, y el presidente de la Reserva Federal, Jerome Powell, en el simposio mundial de bancos centrales celebrado en Jackson Hole en nuestra revisión anterior. Ahora, agregamos que el presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, cree que las tasas ya se encuentran en un nivel restrictivo y que nuevas subidas podrían infligir un dolor adicional a la economía estadounidense.

En cuanto a la economía de la eurozona, las últimas estadísticas indican que la inflación ha dejado de disminuir, mientras que la oferta monetaria se contrajo debido a la caída de los volúmenes de préstamos. Contrariamente a la previsión de los expertos de Bloomberg del 5,1%, el índice de precios al consumo (IPC) interanual se mantuvo estable en el 5,3%. En Alemania, la mayor economía de la región, el IPC mensual también se mantuvo estático en el 0,3%.

En tal situación, uno esperaría que el Banco Central Europeo (BCE) continuara ajustando la política monetaria. Sin embargo, la amenaza de estanflación parece preocupar más al regulador que el aumento de los precios. Incluso una figura tan agresiva como Isabel Schnabel, miembro del Comité Ejecutivo del BCE, confirmó que las perspectivas económicas para la eurozona son más nefastas de lo que se pensaba inicialmente, lo que sugiere que la región podría estar al borde de una recesión profunda o prolongada.

Sus comentarios se ven respaldados por el estado del mercado laboral. La tasa de desempleo general en la eurozona sigue siendo obstinadamente alta, manteniéndose estable en el 6,4%. En Alemania, la tasa ha ido aumentando gradualmente trimestralmente, volviendo lentamente a los niveles observados durante la pandemia de COVID-19.

Parece que ambos reguladores, la Reserva Federal y el Banco Central Europeo, están perdiendo el apetito por un mayor ajuste monetario y están preparados para poner fin a sus ciclos de restricción monetaria (o al menos suspender las subidas de tipos). En tal escenario, es lógico que las economías más débiles salgan perdiendo. Los estrategas de JP Morgan y Bank of America prevén que el euro alcanzará los 1,0500 dólares a finales de este año, mientras que BNP Paribas proyecta un nivel aún más bajo de $1.0200.

Comenzando el período de negociación de cinco días en 1,0794, el EUR/USD cerró casi donde comenzó, ubicándose en 1,0774. Al momento de escribir esta reseña, la tarde del 1 de septiembre, el 50% de los expertos son optimistas sobre el par en el corto plazo, el 20% son bajistas y el 30% ha adoptado una postura neutral. En cuanto al análisis técnico, nada ha cambiado durante la última semana. Todos los indicadores de tendencia y osciladores en el período D1 permanecen 100% a favor de la moneda estadounidense y están coloreados en rojo. Además, el 15% todavía indica que el par está sobrevendido. Los niveles de soporte más cercanos para el par se sitúan alrededor de 1,0765, seguidos de 1,0665-1,0680, 1,0620-1,0635 y 1,0515-1,0525. Los alcistas encontrarán resistencia en 1,0800, seguida de 1,0835-1,0865, 1,0895-1,0925, 1,0985, 1,1045, 1,1090-1,1110, 1,1150-1,1170, 1,1230 y 1,1275-1,1290.

Entre los acontecimientos a tener en cuenta para la próxima semana, cabe prestar atención al discurso de la presidenta del BCE, Christine Lagarde, el lunes 4 de septiembre. El miércoles 6 de septiembre se publicarán los datos de ventas minoristas de la eurozona, junto con los datos de servicios de EE.UU. Cifras del PMI. El jueves 7 de septiembre se publicarán las cifras revisadas del PIB del segundo trimestre de la eurozona, al igual que las habituales cifras iniciales de solicitudes de desempleo en Estados Unidos. Y cerrando la semana laboral, el viernes 8 de septiembre conoceremos el estado de la inflación (IPC) en Alemania, principal motor de la economía europea.

GBP/USD: ¿No aumentará el tipo de cambio después de todo?

- Anteriormente en el resumen del EUR/USD, destacamos la pregunta principal de los bancos centrales: ¿qué es más importante: derrotar a la inflación o evitar que la economía caiga en una recesión? Aunque la tasa de inflación anual en el Reino Unido ha caído del 7,9% al 6,8% (la más baja desde febrero de 2022), la inflación sigue siendo la más alta entre los países del G7. Además, el indicador subyacente del IPC se mantuvo en el 6,9% interanual, al igual que un mes antes. Esto es sólo un 0,2% por debajo del máximo establecido dos meses antes. Además, el aumento de los precios de la energía plantea una amenaza de nuevos aumentos inflacionarios.

Estos datos y perspectivas, según varios analistas, deberían haber obligado al Banco de Inglaterra (BoE) a seguir subiendo los tipos de interés. Sin embargo, hay otro factor que inclina la balanza en la dirección opuesta. Agosto marcó una mayor profundización de la desaceleración en el sector manufacturero del Reino Unido. Los fabricantes del país informaron de un contexto económico debilitado, ya que la demanda se ve afectada debido al aumento de las tasas de interés, una crisis del costo de vida, pérdidas en el sector exportador y preocupaciones sobre las perspectivas del mercado. Según S&P Global, los productores de bienes intermedios se ven especialmente afectados: el sector B2B se enfrenta a la caída más pronunciada en los volúmenes de producción. Esto afecta tanto a los nuevos pedidos como a la dotación de personal, que se está recortando.

El índice de directores de compras (PMI) final de agosto se situó en sólo 43,0. La cifra principal del PMI se desplomó a un mínimo de 39 meses, ya que los volúmenes de producción y los nuevos pedidos se contrajeron a tasas raramente vistas, excepto durante períodos importantes de tensión económica, como la crisis financiera mundial de 2008-2009 y las medidas de bloqueo relacionadas con la pandemia.

En este contexto sombrío, los resultados de la encuesta indican que las autoridades del país se centrarán cada vez más en las preocupaciones sobre el estado de la economía en lugar de en la cuestión del aumento de las tasas de interés. El economista jefe del Banco de Inglaterra, Huw Pill, afirmó que si bien no hay lugar para la complacencia en materia de inflación, él mismo preferiría mantener la tasa estable durante un período más prolongado. Anunció que en la próxima reunión del Banco de Inglaterra el 21 de septiembre votará a favor de mantener el tipo actual en el 5,25%. Tras tal declaración, entra en vigor la norma descrita anteriormente: si ambos reguladores pierden el apetito por nuevas subidas de tipos, la economía más débil sale perdiendo. En el caso del par Reino Unido/Estados Unidos, el primero resulta ser el eslabón más débil.

Hemos mencionado anteriormente que los expertos de Scotiabank no descartan la posibilidad de que el GBP/USD caiga aún más hasta 1,2400. Los analistas de ING, el grupo bancario más grande de los Países Bajos, creen que si el dólar se fortalece, el par podría encontrar soporte alrededor de 1,2500. Sus colegas del United Overseas Bank de Singapur anticipan que "mientras la libra se mantenga por debajo del fuerte nivel de resistencia de 1,2720, es probable que se debilite hasta 1,2530, y posiblemente incluso hasta 1,2480".

El par cerró la semana pasada en 1,2585. De cara al futuro próximo, el 40% de los expertos prevé una corrección al alza, el 20% prevé un mayor fortalecimiento del dólar y el 40% restante espera un movimiento lateral. Entre los osciladores en el marco temporal D1, el 90% son de color rojo y el 10% de verde. En cuanto a los indicadores de tendencia, la relación entre rojo y verde es del 85% al 15%, favoreciendo al rojo. Si el par se mueve hacia el sur, encontrará niveles de soporte y zonas en 1.2560-1.2575, 1.2545, 1.2500-1.2510, 1.2435-1.2450, 1.2300-1.2330, 1.2190-1.2210, 1.2085, 1.1960 y 1.1800. En caso de un movimiento alcista, el par enfrentará una resistencia en 1,2620-1,2635, 1,269 0-1,2710, 1,2760, 1,2800-1,2815, 1,2880, 1,2940, 1,2980-1,3000, 1,3050-1,3060, 1,3125-1,3140 y 1,3185-1,3210.

En cuanto a acontecimientos significativos relacionados con el estado de la economía del Reino Unido, cabe prestar especial atención a las audiencias del Informe de Inflación previstas para el jueves 7 de septiembre.

USD/JPY: A la espera de intervenciones cambiarias

- En términos generales, si revisamos los resultados de la semana, se puede afirmar que el índice del dólar (DXY) recuperó los tres pares, EUR/USD, GBP/USD y USD/JPY, el viernes 1 de septiembre, casi devolviéndolos a donde comenzaron el período de cinco días. Esto ocurrió a pesar de una volatilidad significativa. Por ejemplo, a partir del precio de 146,40 yenes por dólar, la moneda japonesa alcanzó un máximo de 147,36, luego descendió a 144,44, y el billete final se jugó en el nivel de 146,21.

Nuevas estadísticas indican que la actividad industrial en Japón está experimentando una desaceleración. Así se desprende de los datos del índice de directores de compras (PMI) del sector manufacturero, que cayó de 49,7 a 49,6 en un mes, manteniéndose por debajo del umbral de 50 por tercer mes consecutivo. La marca 50 separa la expansión de la contracción. En este contexto, el USD/JPY mantiene un sentimiento alcista, aunque esto podría verse alterado por las intervenciones monetarias de las autoridades japonesas. Los funcionarios aseguran que se mantienen alerta. Por ejemplo, el Ministro de Finanzas de Japón, Sunaiti Suzuki, llevó a cabo recientemente otra intervención verbal (no financiera). El 1 de septiembre afirmó que los propios mercados deberían determinar los tipos de cambio de las divisas, al tiempo que destacó que las fluctuaciones bruscas no son deseables. También mencionó un seguimiento estrecho de los movimientos cambiarios. Aún es incierto si tales "encantamientos" calmarán a los inversores respecto al yen. Es posible que se requieran intervenciones monetarias concretas, en lugar de verbales, para proporcionar evidencia, de manera muy similar a lo que ocurrió en noviembre pasado.

En términos de perspectivas a corto plazo, al igual que los pares anteriores, la mayoría de los analistas creen que el DXY ha ganado lo suficiente y que podría ser hora de que retroceda hacia el sur, al menos temporalmente. En cuanto al USD/JPY, el 80% de los analistas votó a favor de tal cambio de tendencia. El 20% restante sigue confiando en el potencial del dólar para un mayor crecimiento del par. En el período D1, el 100% de los indicadores de tendencia están pintados en verde. Entre los osciladores, el 65% se encuentra en este estado, mientras que el 10% está en rojo y el 25% restante ha asumido una posición neutral.

El nivel de soporte más cercano se sitúa en el rango de 146,10, seguido de 145,50-145,70, 144,90, 144,50, 143,75-144,05, 142,90-143,05, 142,20, 141,40-141,75, 140,60-140,75, 13. 9,85, 138,95-139,05, 138,05-138,30, 137,25-137,50. La resistencia más cercana se encuentra en 146,50-146,60, seguida de 146,90, 147,25-147,35, 148,45-148,85, 150,00 y, finalmente, el máximo de octubre de 2022 de 151,90.

El viernes 8 de septiembre destaca en el calendario económico de la próxima semana como el día en que se publicarán las cifras del PIB del segundo trimestre de 2023 de Japón. No hay otras publicaciones estadísticas significativas previstas sobre el estado de la economía japonesa para la próxima semana.

CRIPTOMONEDAS: Por qué Bitcoin se disparó y por qué volvió a caer

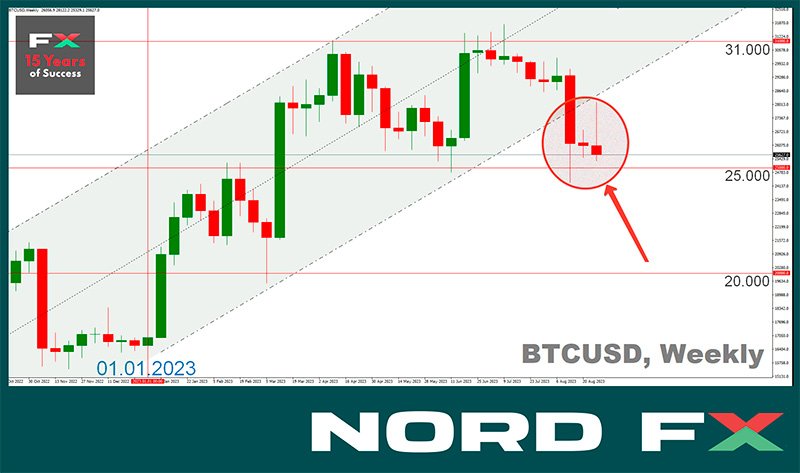

- El comienzo de la semana pasada fue excepcionalmente aburrido. Su continuación podría haber sido igual de tranquila si no fuera por Grayscale. Actualmente, Grayscale es la empresa de inversión más grande del mundo que gestiona activos de criptomonedas. Y ahora ganó una apelación contra la Comisión de Bolsa y Valores de Estados Unidos (SEC). Los jueces consideraron unánimemente que la negativa del regulador a convertir el fondo fiduciario de Bitcoin en un ETF al contado era "arbitraria y caprichosa". La batalla legal duró más de un año e inesperadamente el martes 29 de agosto el tribunal emitió un veredicto tan definitivo. Como resultado, en tres horas, Bitcoin subió de 26.060 dólares a 28.122 dólares, un aumento del 7,9%, lo que demuestra la mejor tasa de crecimiento de los últimos 12 meses.

Quizás el efecto explosivo podría haber sido aún más impresionante si no fuera por los expertos. Resultó que alguien conocía de antemano la decisión del tribunal. Justo antes del anuncio del tribunal, este individuo colocó 30.000 Bitcoins, por un valor de alrededor de 780 millones de dólares, en el intercambio. Vender tal volumen de monedas al precio máximo es bastante difícil debido a la baja liquidez, lo que provoca una disminución en su valor de venta. En consecuencia, las ganancias del BTC/USD se desvanecieron gradualmente y volvió al punto donde comenzó el 29 de agosto.

Sin embargo, a pesar de esta caída, muchos analistas confían en que la actual decisión judicial seguirá teniendo un impacto positivo en el mercado. Recordemos que este verano, ocho instituciones financieras importantes ya presentaron solicitudes ante la SEC para ingresar al mercado de las criptomonedas a través de ETF al contado de Bitcoin. Entre ellos se encuentran gestores de activos globales como BlackRock, Invesco y Fidelity. Anteriormente, el hecho de que la SEC hubiera rechazado previamente todas las solicitudes similares generó preocupación. Sin embargo, todo a cambiado ahora tras el veredicto del caso Grayscale.

El estratega senior de Bloomberg, Eric Balchunas, ya ha elevado su predicción al 95% para las aprobaciones de ETF dentro de 2024 y al 75% para la posibilidad de que suceda en este año, 2023. Según diversas estimaciones, estos nuevos fondos podrían atraer entre 5.000 millones de dólares y 10 mil millones de dólares en inversiones institucionales sólo en los primeros seis meses, lo que sin duda hizo subir las cotizaciones.

El cofundador de Fundstrat, Tom Lee, cree que si se aprueba un ETF de Bitcoin al contado, el precio podría subir a 185.000 dólares. Por otro lado, Cathy Wood, directora ejecutiva de ARK Invest, pronostica un aumento en la capitalización total del mercado de criptomonedas a 25 billones de dólares para 2030, lo que representa un aumento de más del 2100%. Dentro de esta proyección, el escenario base de ARK Invest prevé que el precio de BTC aumente a 650.000 dólares durante este período, mientras que el escenario más optimista sugiere aproximadamente el doble.

La Inteligencia Artificial ChatGPT, desarrollada por OpenAI, ha planteado su escenario optimista. Prevé que la criptomoneda principal crezca a $150,000 para 2024, $500,000 para 2028, $1 millón para 2032 y $5 millones para 2050. ChatGPT, sin embargo, describió ciertas condiciones. Este crecimiento sólo podría materializarse si: la criptomoneda se adopta ampliamente, bitcoin se convierte en una reserva de valor popular y la moneda se integra en varios sistemas financieros. Si no se cumplen estas condiciones, según los cálculos de AI, para 2050, la moneda podría valorarse entre 20.000 y 500.000 dólares.

En general, incluso la última cifra suena prometedora para los poseedores de BTC a largo plazo, cuyo número sigue creciendo. La investigación de Glassnode revela que esta cifra alcanzó recientemente un récord, lo que indica la popularidad del concepto de hodling, la presencia de cierto optimismo y una posible resistencia a las fluctuaciones del mercado.

Por otro lado, los especuladores a corto plazo están saliendo del mercado. Según CryptoQuant, el volumen de operaciones de bitcoins ha alcanzado su nivel más bajo en cinco años. "Los volúmenes de operaciones están disminuyendo en medio de una tendencia bajista, a medida que los inversores minoristas se van", explica Julio Moreno, jefe de investigación de CryptoQuant. "En general, el mercado sigue siendo mediocre", afirma Gautam Chhugani, analista de Bernstein. "Esta tendencia no es necesariamente bajista, pero los participantes todavía no están interesados en el comercio, ya que el mercado espera catalizadores".

Raoul Pal, director general de Real Vision Group, una de las principales plataformas de medios financieros del mundo, señaló que la volatilidad de 30 días de BTC se ha reducido a 20 puntos. Sin embargo, según sus observaciones, históricamente una volatilidad tan baja en dos o cuatro meses provocó un fuerte aumento en la primera criptomoneda. Según el analista conocido como Credible Crypto, para un aumento verdaderamente potente, los alcistas necesitan empujar el precio de la primera criptomoneda por encima de la zona clave de $29,000-$30,000. Por ahora, una parte importante de los comerciantes anticipa una disminución de BTC a niveles de compra más favorables. Sin embargo, cuando el precio supere los 30.000 dólares, según Credible Crypto, el fenómeno Fear of Missing Out (FOMO) entrará en juego, impulsando las cotizaciones al alza.

¿Hasta qué punto puede caer el precio de la criptomoneda insignia en la situación actual? Históricamente, septiembre no ha sido favorable para bitcoin. De 2011 a 2022, BTC perdió en promedio alrededor del 4,67% de su valor durante este período.

El analista Justin Bennett cree que el precio del bitcoin podría caer potencialmente a 14.000 dólares. Este nivel actuó como un fuerte soporte de 2018 a 2020. Bennett respalda sus pronósticos con un gráfico que muestra que el criptoactivo insignia ha salido de un canal ascendente en el que había estado durante unos diez meses. Bitcoin no logró superar la resistencia en el rango de $29,000-$33,000, lo que llevó a esta ruptura. Además, una recesión económica mundial podría exacerbar el declive. Según Bennett, dado que el índice bursátil S&P 500 no pudo replicar el récord de 4.750 puntos de 2022, ahora podría perder un porcentaje sustancial de su valor.

Sin embargo, a pesar de los puntos de vista antes mencionados, septiembre todavía podría resultar favorable para las inversiones a largo plazo dentro de la estrategia de "comprar en caídas". El analista senior de Bloomberg, Mike McGlone, comparó las métricas de la primera criptomoneda con las del mercado de valores y concluyó que incluso una caída a $10,000 no afectaría significativamente las posiciones de la moneda. El experto puso como ejemplo las acciones del gigante empresarial Amazon, que en los últimos 20 años han obtenido una rentabilidad de más del 7.000%. Sin embargo, BTC supera con creces esta cifra, habiendo crecido alrededor del 26.000% desde 2011. "Incluso un retorno a la marca de los 10.000 dólares mantendría un rendimiento de activos sin precedentes", señala McGlone. Enfatiza que la trayectoria de "migración dominante" de bitcoin también es crucial, a medida que emergen fondos cotizados en bolsa y otros instrumentos característicos del mercado tradicional.

Además de la posible aprobación de ETF de bitcoin al contado, la próxima reducción a la mitad también podría influir en el crecimiento de la moneda. Gracias a estos factores, según los analistas de TradingShot, BTC/USD podría alcanzar la marca de los 50.000 dólares a finales de este año. Sin embargo, en el momento de escribir esta reseña, la noche del viernes 1 de septiembre, cotiza alrededor de $ 25,750. La capitalización general del mercado de criptomonedas asciende a 1,048 billones de dólares (1,047 billones de dólares hace una semana). El índice Crypto Fear & Greed permanece en la zona de miedo con una lectura de 40 (39 puntos hace una semana)

Grupo analítico NordFX

Aviso: Estos materiales no son recomendaciones de inversión ni pautas para trabajar en los mercados financieros y están destinados únicamente a fines informativos. Operar en los mercados financieros es riesgoso y puede resultar en una pérdida total de los fondos depositados.